목차

1 일러두기

본 문건은 경제 철학, 금융 체계, 또는 대안 금융 이론으로서의 이슬람 금융을 다룹니다. 즉, 종교적 논쟁은 가급적 배제하고 이슬람 금융의 개념과 철학, 의의와 한계를 살피고자 합니다. 종교 논리로 무분별하게 문서 삭제나 내용 변형이 이루어지지 않도록 주의 바랍니다.

이 글의 초판은 많은 부분이 Muhammad Ayub의 'Understanding Islamic Finance' (2007) 에서 발췌한 내용임을 미리 밝혀 둡니다. 많은 지식인들의 참여를 부탁드립니다.

2 개념

이슬람 율법에 부합하는 금융 체계이자 서구 금융 시스템의 "부익부 빈익빈" 현상을 해결하고자 제시된 대안 금융 체계.

주로 말레이시아, 사우디아라비아, 아랍에미리트, 카타르, 바레인 등의 이슬람 국가들과 태국 등 다수의 무슬림이 거주하는 지역을 중심으로 논의되고 있다. 국내에서는 2011년 이명박 정부 당시 수쿠크법을 둘러싼 논쟁이 벌어지며 알려졌다.

2.1 기본 6대 원칙

(1) 금전 수탁을 통한 이자 수취 금지 - 실물거래가 수반되지 않고 단지 금전 대여를 통해 시간의 경과로 이자를 받는 것을 부당이득으로 간주

(2) 수익ㆍ손실에 대한 공동부담 - 원금상환, 사전 확정수익 보장이 금지됨

(3) 불확실성(Gharar) 금지 - 미래의 유무형 자산에 대한 거래 금지(파생상품, 우발채무 등) - 현재는 우회적인 파생상품 판매가 이루어지고 있음

(4) 도박적 요소가 포함된 거래의 금지 - 순수 투기목적의 거래 금지

(5) 도덕ㆍ사회적ㆍ종교적 금지행위(Haram)에 대한 불허 - 주류, 포르노, 돼지고기, 무기, 담배 등

(6) 자금의 저장 금지 - 화폐의 고유 가치를 인정하지 않고, 모든 자금이 경제행위에 투입되어야 하는 것으로 간주. 이러한 이유로 은행 등에 예치한 무이자예금을 인출할 경우 일정 비율로 희사금(Zakat)을 납부하도록 되어 있음 [1]

상기 6대 원칙 중 (5)항과 (6)항을 제외하고 보면, 종교와 무관한 하나의 새로운 경제관으로 바라볼 수도 있다. 이 시스템 내에서는 완전한 불로소득이나 투기 행위가 성립될 수 없기 때문에, 사회 불평등 개선에 일정 부분 기여할 수 있는 것으로 나타난다.

2.1.1 이자 수취의 금지

이슬람 금융을 이해하는 데 있어 가장 먼저 "리바(Riba)"-아랍어로 이자 의 금지를 이해해야 한다. 더 분명하게는, 사업의 성패와 관계없이 받게 되는 "확정수익(prefixed return)"의 금지이다. 투자에 따른 책임을 강조하는 이슬람 금융 관점의 핵심이라 할 수 있다.

일부 자유주의적 무슬림 사이에서는 상행위에 수반되는 이자는 금기시되는 "리바"에 해당하지 않는다고 주장하고 있으나, 대다수의 무슬림들은 모든 거래에서 '확정수익'을 받는 것이 금기라는 쿠란이나 순나에 나타나는 다수의 구절들을 근거로 상행위에 수반되는 이자 역시 "리바"에 해당한다고 본다.

| And whatever you give for interest to increase within the wealth of people will not increase with Allah . But what you give in zakah, desiring the countenance of Allah - those are the multipliers.(타인의 재산으로 이익을 증가시킨 것은 하나님 곁에서는 아무런 증거도 될 수 없노라 그러나 하나님의 기쁨을 구하기 위하여 희사함은 여러배의 보상을 받게 되니라) - Surah al-Rum, 39절 |

| And [for] their taking of usury while they had been forbidden from it, and their consuming of the people's wealth unjustly. And we have prepared for the disbelievers among them a painful punishment.(그들온 금지된 이자를 거두어 갔으며 백성들의 자산을 부정하게 삼키었더라 하나님은 그들 불신자들에게 고통스러운 벌을 준비하셨노라) - Surah al-Nisa', 161절 |

| O you who have believed, do not consume usury, doubled and multiplied, but fear Allah that you may be successful. (믿는 신앙인들이여 이자를 거듭하여 삼키지 말라 그리고 하나님을 두려워 하라 그러면 너희가 번성하리라 - Surah Al-e-Imran, 130절 |

| Those who consume interest cannot stand [on the Day of Resurrection] except as one stands who is being beaten by Satan into insanity. That is because they say, "Trade is [just] like interest." But Allah has permitted trade and has forbidden interest. So whoever has received an admonition from his Lord and desists may have what is past, and his affair rests with Allah . But whoever returns to [dealing in interest or usury] - those are the companions of the Fire; they will abide eternally therein. (고리대금을 취하는 자들은 악마가 스치므로 말미암아 정신을 잃어 일어나는 것처럼 일어나며 말하길 장사는 고리대금과 같도다 라고 그들은 말하나 하나님께서 장사는 허락 하였으되 고리대금은 금지하셨노라 주님의 말씀을 듣고 고러업을 단념한 자는 지난 그의 과거가 용서될 것이며 그의 일은 하나님과 함께 하니라 그러나 고리업으로 다시 돌아가는자 그들은 불 지옥의 동반자로써 그곳에서 영주하리라) - Surah al-Baqarah, 275절 |

| Allah destroys interest and gives increase for charities. And Allah does not like every sinning disbeliever. (하나님은 이자의 폭리로부터 모든 축복을 앗아가 자선의 행위에 더하시니 하나님께서는 사악한 모든 불신자들을 사랑하지 않으시기 때문이니라) - Surah al-Baqarah, 276절 |

2.2 시장규모

EY(Ernst & Young)의 World Islamic Banking Competitiveness Report 2016에 따르면, 2014년 기준 이슬람 금융기관의 총 자산은 882억불(USD)로 2010년 대비 80% 성장하였으며, 연평균 16% 성장 중에 있다. 성장은 주로 GCC 국가 및 ASEAN 국가를 중심으로 이루어지고 있으며, GCC 국가에서는 이슬람 금융 자산이 전체의 34%를 기록하였다. 국가별로는 사우디아라비아가 가장 많은 이슬람 금융자산을 보유하고 있으며, 사우디아라비아 총 금융 자산의 과반 이상이 이슬람 금융자산이다(51.2%). 이어 말레이시아가 전체 이슬람 금융자산 중 15.5%를 보유하여 2위, 아랍에미리트가 15.4%를 보유하여 3위를 기록하였다.

2.3 생산요소에 대한 관점

토지나 노동력에 대한 관점은 서구식 경제체제와 유사하나, 자본에 대한 관점은 큰 차이가 있으며 이것이 바로 이슬람 금융이 '대안금융'으로서 빈부격차 해소 및 공정분배의 실현을 추구한다는 주장의 근거가 된다.

(1) 자본(Capital) : 빌리는 대상이 될 수 없다. 한 번 투입되면, 완전히 생산과정이 끝나 결과물이 나와야 이익 또는 손해를 계산할 수 있다. 다시 말해, 이슬람 프레임워크에서 "이익(Profit)"은 자본 투자에 대한 보상의 개념이 될 수 있으나 결과가 나오기 전에는 보상을 받을 수 없으며, 반드시 책임이 따라야 한다. 투자한 사업이 손해를 봤다면, 투자자 역시 손해를 감수해야 한다. (서구식 금융 시스템에서는 투자금이 성공적으로 쓰이던 실패하던 투자금에 대한 이윤을 요구할 수 있지만, 이슬람 금융에서는 불가능하다)

(2) 토지 : 생산을 위해 빌리는 대상이 될 수 있다. 직접적으로 생산에 활용되기 때문이다. 이와 유사하게, 주택이나 차량, 기계 등도 빌리는 대상이 될 수 있고, 이에 대한 임대료를 청구할 수 있다.

(3) 노동력 : 신체적, 정신적으로 생산에 기여하는 부분이므로 '임금'의 형태의 보상을 받을 수 있다.

2.4 이슬람식 경제관에 대한 정의

| 이슬람식 경제관은 사회의 특정한 패턴과 모든 개인의 경제 활동에 대한 완전한 시스템이다. 재산권, 보상 시스템, 자원의 재분배, 경제적 자유의 종류, 경제적 의사결정 및 정부의 적절한 역할에 대해 폭넓게 다루고 있다. 사회 정의, 부의 분배, 경제 정책 등에서 그들이 원하는 목표를 달성할 수 있도록 설계되어 있다. - Mohsin S. Khan (IMF 수석 이코노미스트) |

| 이슬람식 경제관은 샤리아에 따라 재물의 취득과 소비에 있어 부정의를 멈춤으로서 개인 각각이 만족할 수 있도록 할 뿐 만 아니라, 신과 사회에 대한 그들의 의무를 다할 수 있도록 한다. - S.M. Husanuz Zaman (IDB 연구원) |

3 주요 용어

| 이슬람 금융의 주요 용어(ㄱㄴㄷ순) | ||||||||

| 무다라바 | 무라바하 | 무샤라카 | 사르프 | 수쿠크 | 이스티스나 | 이자라 | 하왈라 | 타카풀 |

3.1 무다라바

영어 : Mudaraba

아랍어 : مضاربۃ

어원 : ﺏﺮﺿ (여행) - Mudaraba는 비즈니스를 수행하는 여정이라는 의미의 파생어

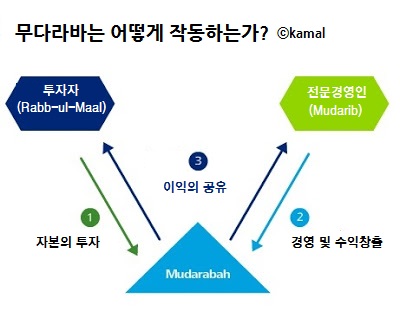

무다라바는 약정된 수익 배분률(배당률)에 투자하는 투자자(Rabb ul Mal)와 이를 운영하는 무다립(Mudarib) 간의 계약이다. 투자자(Rabb ul mal)은 모든 손실에 대해 책임을 지고, 무다립은 경영을 통해 이익을 창출한다.

무다라바는 전통적 서구 경영학에서의 투자 개념과 유사하나, 손실에 대해 투자자 측에서 무한 책임을 지는 형태라는 점이 특징이다. 서구적 관점에서 무다립(Mudarib)은 어떤 회사에서의 전문경영인이나 자산관리자로 이해할 수 있다.

관리자(무다립, Mudarib)와 투자자(Rabb ul Mal)간에는 이익은 공유하지만, 손실은 전적으로 투자자가 부담하므로, 이를 이익 공유 - 손실 책임 거래 (Profit sharing - Loss bearing)로 부르기도 한다. 그러나 관리자(무다립)은 손실이 발생한 경우 이익을 볼 수 없으므로, 이를 반드시 복구해야만 한다. 이러한 운용 위탁의 보수는 상호간의 협의로 결정한다.

자본은 무다립(Mudarib)이 자율적으로 영업 범위를 설정할 수 있는지의 여부에 따라 통제적 무다라바(Restricted Mudaraba)와 비통제적 무다라바(Unrestricted Murabada)로 구분된다. 일반적으로 비통제적 무다라바의 경우 무다라바 알 무까야다(Mudaraba al Muqayyadah)로 불린다.

3.2 무라바하

영어 : Murabaha

아랍어 : مرابحة

어원 : ربح (이윤을 의미)

가장 간단한 개념이자 일반 소비자와 은행 간의 소매금융에 주로 적용된다.

수요자가 필요로 하는 상품이나 기계 등을 채권자가 사전에 구입한 뒤, 구매 원가에 이윤을 덧붙인 가격으로 할부상환 형식으로 수요자에게 판매하는 형태의 금융거래이다. 이자를 금지하므로, 이자 대신에 원가보다 높은 금액을 원금으로 하는 셈이다.

이슬람 금융의 원칙에 따라, 수요자가 연체하였다 해서 연체금리를 적용하거나 추가 수수료를 징수할 수는 없다. 다만, 채무가 완전히 상환되기 전까지 소유권은 채권자에게 있다. 일종의 담보 역할이다.[2]

3.3 무샤라카

영어 : Musharaka

아랍어 : مشاركة

이슬람 금융에서의 파트너쉽으로, 어떤 프로젝트를 위해 둘 이상의 주체가 자본을 조달하고, 약정된 비율대로 수익과 손실을 공유하는 시스템이다. 은행이 참여하는 경우, 고정 이율로 자금을 빌려주는 것이 아닌 해당 프로젝트에 대한 지분투자를 하게 된다.

무다라바의 경우 손실을 투자자(Rabb ul Mal)에서 전적으로 책임지지만, 무샤라카에서는 참여자 모두가 손실 위험을 공동 부담하는 것이 주된 차이점이다.

| 축약형 무샤라카 (Diminishing Musharaka) | |

| 모기지론(Mortgage Loan)의 이슬람 금융 버전. 고객의 자산에 대해 은행과 고객이 공동 소유하며, 고객은 은행에 매월 은행에 점유에 대한 대가를 지불하여야 한다. (아이러니하게도, 이러한 축약형 무샤라카의 이율은 전통적인 모기지론에 비해 2%p 정도 더 높다.) 기본 거래의 특성상, 최종 구매자에게 인도되지 않은 단위(지분)에 대해서는 대여로 취급한다. 예를 들어 고객과 은행이 함께 구입한 집이나 사무실에 대하여 고객은 (시장가치로 환산될 수 있는) 특정 단위를 은행으로부터 빌려 쓰고 있는 것이다. | |

3.4 사르프

3.5 수쿠크

영어 : Sukuk

아랍어 : صكوك

※ 나무위키 수쿠크 항목 참고

국가 또는 기업 단위로 자금을 조달하기 위한 방안으로, 전통 금융의 채권과 유사한 개념이다. 2002년 $600만불의 달러표시 수쿠크가 말레이시아에서 최초로 발행되었고, 이어 사우디아라비아, 카타르, 아랍에미리트 등 이슬람 국가 뿐만 아니라 영국, 독일, 필리핀 등에서도 수쿠크가 발행되고 있다.

이슬람 자본 시장에서 가장 중요한 위치를 차지하고 있으며, 변동수익 수쿠크(Variable-return Sukuk, VRS)와 고정수익 수쿠크(Fixed-return Sukuk, FRS)로 나누어 진다. 물론, FRS라고 해서 서구 전통 금융에서의 "고정수익" 개념은 아니고, 고정수익에 준하는 quasi-fixed(준하는 수익이 고정된) 상품이다. 자세한 내용은 수쿠크 항목 참고 및 추가바람.

▲ Sukuk Al-Murabaha

▲ Sukuk Al-Ijara

3.6 이스티스나

영어 : Istisna'a

아랍어 : الإستصناع (제조주문)

이스티스나는 생산자 금융의 일종으로, 유형의 목적물에 대해 금융기관이 융자를 해준 후 목적물이 완성되면 금융기관이 이를 취득하여 수요자에게 판매하는 금융거래. 이 융자는 단계적으로 이루어질 수 있는데 (즉, 할부로 돈을 빌려줄 수 있음), 프로젝트 파이낸스(Project Finance)의 중요한 단계마다 이루어지는 것으로 볼 수 있다. [3]

샤리아를 따르는 이슬람 금융 상품들 중에는 가장 유연한 형태의 계약으로, 계약 이후에도 협상의 여지를 남길 수 있다는 장점이 있다. 구매자가 요구하는 목적물에 대한 상세한 사양에 따라 제품(자산)이 생산되어야 하고, 이는 정해진 날짜에 고정된 금액으로 인도되어야 한다.

선결조건 :

(1) 제조될 상품의 형태나 속성, 품질이 사전에 분명하게 제시되어야 한다.

(2) 제조업자는 계약에 명기된 대로 제품이 완성될 수 있도록 반드시 책임을 다 해야 한다.

(3) 제조가 완료된 시점 이후에 납품하며, 정확한 납기를 고정하지 않는다.

(4) 계약된 조건과 생산된 상품이 차이가 나는 경우를 제외하면, 임의로 계약을 취소시킬 수 없다

(5) 비용은 일시납이나 할부 모두 가능하며, 지불 시기도 완성 전 또는 완성 후로 할 수 있다.

(6) 제조업자는 생산에 필요한 자재들을 조달할 책임이 있다.

※ 만약 이자라 계약으로 생산시설을 임대한 경우라면, 원자재 조달의 책임이 임차인에게 있지만, 이스티스나 계약으로 제조를 맡긴 경우라면, 원자재 조달의 책임이 제조업자에게 있다.

살람(Salam) 계약과의 차이점

- 계약 대상이 제조품에 한한다

- 납기가 사전에 고정되어야 할 필요가 없다

- 100% 선납하지 않아도 된다

- 실제 제조업자가 생산을 시작하기 전에, 이스티스나 계약은 취소될 수 있다 (살람 계약은 불가능)

3.7 이자라

영어 : Ijarah

아랍어 : إجارة (리스)

어원 : الاجر (Al-Ajar, 보상, 임금, 대가)

다른 표현 : Kira'a / Istijar

이슬람 금융 체계 하의 리스계약(Leasing)을 일컫는 말로, 수쿠크(Sukuk)를 이해하기 위해서는 이자라에 대한 이해가 선행되어야 한다.

보통 계약에서 이자라라 함은 해당 자산이나 상품을 사용함으로서 얻을 수 있는 권리(usufruct)를 빌리는 것을 뜻한다. 노동 계약 역시 이자라에 해당하는데, 노동자의 생산성을 빌려오고 이에 대한 임금을 지급한다.

이자라는

(1) 하나의 계약이자,

(2) 사용권의 전달이며,

(3) 특정한 자산의 일부 또는 전부에 해당하는 계약일 것이며,

(4) 특정 기간을 둔 계약이어야 하고,

(5) 상호간에 합의된 계약이어야 한다.

별도의 명시가 없더라도 상호간에 협의되지 않은 목적으로는 사용될 수 없다. 임차인의 부주의로 자산에 손상이 발생하였을 경우 임차인에게 배상 책임이 있지만, 임차인이 통제할 수 없는 범위에서 손상이 발생한 경우 배상의 의무가 없다. (자연재해 등) - 이는 임대인 역시 자산 변동의 리스크를 부담함을 의미한다.

리스료의 형태는 Ujrah (자산에 대한 임차) 또는 Ajr (임금)으로 구분된다. 정해진 리스료가 존재한다면, Ajr al-Musammah라는 이름으로 불리며, 조정자나 심판원에 의해 정해지는 경우우라면 Ajr al-Mithl 로 불리운다.

3.8 하왈라

영어 : Hawala

아랍어 : حِوالة (신뢰)

돈(실물)의 이동 없이 돈을 송금하는 프로세스. 은행이나 어떠한 법적인 체계 없이 상호 신뢰에 입각하여 거래하는 시스템이다.

(출처 : 영문 위키피디아 Hawala 항목) [4]

위 그림에서 A는 B에게 돈을 송금하고자 한다. A와 B는 서로 다른 국가에 살고 있다.

(1) A는 거주 국가의 하왈라 브로커인 X에게 찾아가, B에게 송금하고자 하는 액수를 주며, B가 인출할 때 사용할 암호를 X에게 알려준다.

(2A) A는 B에게 인출을 위한 암호를 알려준다.

(2B) X는 B가 거주하고 있는 국가의 브로커 Y에게 A로부터 전달받은 암호를 알려주고, B가 찾아오거든 암호를 확인하여 돈을 지급하라고 한다.

(3) B는 Y에게 찾아가 암호를 말한다

(3B) Y는 약간의 커미션을 공제하고, 돈을 B에게 지급한다.

X가 Y에게 돈을 지급하지 않은 상태에서 B는 돈을 수취한다. 보통 X와 Y 간에 정기적으로 사후 정산한다. 즉, X와 Y간의 믿음이 기반이 된 초고속 송금 시스템이다.

표면적으로만 보면, 왜 A에서 B로 바로 안 가고 X와 Y를 거치는지가 궁금해질 것이다. 그러나 우리도 잘 생각해보면, '은행'이 바로 X와 Y의 거래를 대행하고 있다. 한편, 은행 간에는 실물인 "돈"이 이동하는데, 하왈라 시스템에서는 "돈"은 사후 정산하는 신용 기반이다.

물론, 우리나라 은행 간에도 우선 지급 후 금융결제원을 통해 일일 정산한다. 즉, 국내결제는 하왈라 시스템과 거의 유사하다고 볼 수 있다.

그러나 하왈라 시스템이 빛을 발하는 때는 '서로 다른 국가/통화 간의 결제'에 있다. 은행을 거치지 않으므로 (1) 세금이 없고, (2) 매우 좋은 환율을 적용할 수 있으며, (3) 위의 이유로 수취하는 수수료가 적다. 인도와 파키스탄에서 활발하게 이용되는데, 이는 외국에서 일하는 해당 국가 근로자들이 본국으로 송금할 때 하왈라 시스템을 이용하는 것이 정상적인 은행 거래보다 훨씬 저렴하기 때문이다.

참고로 우리나라에서는 하왈라 시스템으로 송금받는 경우 외국환거래법에 저촉될 수 있으므로 주의해야 한다.

3.9 타카풀

4 역사

20세기 중반, 이슬람 학자들 사이에 서구의 금융 시스템이 이슬람 율법인 '샤리아(Shariah)'에 부합하지 않는다는 논의가 시작되었다.특히, 샤리아에서는 대출에 대한 이자(Riba,ربا)의 수취를 부당 이득으로 간주하고 있기에, 현대의 금융 시스템 내에서 이를 해결할 수 있는 다양한 대안 모델들이 제시되기 시작하였다.

1975년, 이슬람식 금융 서비스를 제공하는 두 개의 금융기관 (1) 두바이 이슬람 은행 (Dubai Islamic Bank), (2) 이슬람 개발은행 (Islamic Development Bank, Jeddah)이 설립되어 파트너십 형태의 신탁인 무다라바 서비스가 시작되었고, 1979년에는 이슬람식 보험인 타카풀 서비스가 시작되었다.

1991년에는 급증하는 이슬람 금융 수요에 대응하여 세계 유수의 은행(HSBC, BNP Paribas, Citigroup 등)이 참여하는 샤리아 표준 제정 기관인 AAOIFI(Accounting and Auditing Organization for Islamic Financial Institutions)가 설립되었으며, 2002년에 이슬람 금융기관의 활성화 및 표준화를 목표로 하는 IFSB(Islamic Financial Service Board)가 설립되었다.

5 이슬람 금융 체계에서의 신용카드

기본적으로 신용카드의 의미 자체는 동일하다. 신용카드사가 정한 한도 내에서 상품을 구매하고, 추후에 납부하는 기능을 한다. 많은 이슬람 국가의 고급 상점, 식당 등에서 통용되고 있으며, 점차 확대되고 있는 추세이다. 체크카드로 불리우는 Debit Card(계좌에 예치된 금액으로 결제하는 카드)와는 다른 개념이다. (Debit Card는 서구의 시스템을 동등하게 합법한 것으로 인정한다. 다만, 하이브리드 카드와 같이 신용 기능을 설정할 수 없다)

서구에서 대부분의 신용카드는 일반적인 부채에 비해 높은 연체이자를 부과하는 것이 일반적인데, 이슬람 금융에서는 '이자'의 부과가 금지되어 있어 여기에서 차이가 발생한다. 즉, 이슬람 금융에서는 대금 납부 연체 시에도 이자를 부과할 수 없고, 정액의 수수료 수취만이 가능하다.

이에, 서구의 전통적인 신용카드 방식을 변형하여 타와룩(이슬람 대출) 방식을 차용한 거래가 이루어지며, 부과할 수 없는 이자를 대체할 보증금(Deposit)을 설정한다. [5]

6 쿠란, 샤리아와 이슬람 금융

| 하나님께서 너에게 베풀어 준 것으로 내세의 안식처를 구하라 그리고 현세에서 너의 몫을 망각하지 말며 하나님께서 너에게 선을 베푸셨던 것처럼 선을 베풀되 땅 위에 해악을 퍼뜨리지 말라 실로 하나님은 해악을 퍼뜨리는 자를 사랑하지 아니 하시니라(28: 77) |

쿠란은 이슬람의 경전, 샤리아는 아랍어로 '길' 이란 뜻으로 '신을 따르는 길', 즉 무슬림의 삶을 지배하는 생활규범이자 법이다.

샤리아는 쿠란을 근간으로 하나, 쿠란에 명시되지 않았거나 애매한 경우 예언자 무함마드의 순나인 하디스를 근거로 삼는다.

샤리아의 주된 목적은 아래 여섯 가지 항목에 대한 보호와 보존이다.

- (1) 종교(Religion) : 신(알라)에 대한 경배

- (2) 삶(Life) : 신이 내려준 신성한 삶을 해로운 것들로부터 보호, 보존하기 위함

- (3) 자손(Progeny) : 순결을 보호하고, 아이들을 적절히 양육함으로서 사회에 평화와 평온을 가져다 줄 수 있는 훌륭한 무슬림으로 키우는 것

- (4) 자산(Property) : 부의 편중을 막고, 기본적인 삶의 질을 유지할 수 있도록 하는 것

※ 이슬람에서는 기본적으로 세상의 모든 부는 신(알라)의 것이며, 인간은 그를 관리하고 서로서로 나눠 쓰는 존재이다.

부는 신(알라)에 의해 주어진 지식과 기술을 통해 얻어야 하며, 부정한 방법(이자 수취, 도박 등)으로 얻어져서는 안된다.

※ 기본적으로 자산에 대한 샤리아의 견해, 언급들이 이슬람 금융의 근간이 된다.

- (5) 지성(Intellect) : 인간사회의 복지 증진을 위해 좋음과 나쁨을 판단할 수 있는 지성을 키워야 함

- (6) 명예(Honour) : 인간의 명예와 존엄을 보존하여 개인의 삶에 대한 권리와 신성함을 유지함

위 여섯 가지 항목을 보면 알 수 있듯, 샤리아는 인간의 삶에 대한 일종의 지침서이다. 이슬람 금융은 바로 이 샤리아의 다양한 규범들을 금융 체계에서 적용시키기 위해 탄생한 것으로, 부의 편중을 막고 부당한 이득을 배격한다는 분명한 목표를 가진다.

7 세법상의 쟁점

가장 큰 문제는, 현행 세법상 '이자(Interest)'는 비용으로 처리되어 세금을 줄이는 효과가 있지만, '배당(dividend income)'은 비용처리가 불가능하므로, 이자를 배당으로 대체하는 이슬람 금융 상품으로 자본을 조달하는 경우 부담해야 할 세금이 증가하게 된다.

이슬람 금융상품에 대한 형평성 제고를 위해 관련법들의 개정을 시도한 바 있으나, 결론적으로 "금융투자업 및 자본시장에 관한 법률(FISCMA)"의 전면적인 개정이 필요하다는 한계에 부딛히게 된다. 결국 수쿠크에 한해 세법 개정을 통해 양도소득세 면제 등 일반 상품과 동일한 조건 하에서 경쟁할 수 있는 환경을 조성하려 하였으나, 종교계 및 대중의 거부감으로 무산되었다.

※ 참고 : 수쿠크는 특수목적회사(SPV)를 사이에 두고 자산 소유권의 이동이 이루어지므로 전통금융(채권)에서는 발생하지 않을 양도소득세 발생 문제가 생긴다.

8 사례(국내)

2016년 1월 11일, 우리은행 바레인지점이 카타르이슬람은행(QIB)와 1,000만불의 무라바하 계약을 맺었다. [6]

9 AIIB와 이슬람 금융

2015년 3월 27일 대한민국 정부가 AIIB(아시아인프라투자은행)의 가입을 결정하며 향후 국내 금융시장에서 이슬람 금융에 대한 논의가 전개될 것으로 기대된다. 이는 IMF 이사국 22개국 중 3개국만이 이슬람권 국가인 것과 달리, AIIB의 구성 국가(2015년 3월 현재 33개국) 중 42.4%(14개국)가 이슬람 국가이고 [7], 이슬람의 영향력이 강한 서남아시아 인프라 개발의 자본조달 방식으로 수쿠크가 채택되는 경우가 많기 때문이다.

10 오해

| 수쿠크라는 것은 굉장히 복잡한 금융 구조를 가지고 있지만 간단히 말씀드리면 금융 거래가 굉장히 활발하게 일어나지 않나. 금융거래가 일어날 때마다 전체 거래 금액의 2.5%를 자동이체하는 방식으로 이슬람 포교 단체에 보내게 돼 있다. - 이혜훈 의원(새누리당, 2016년 10월) |

위 언급은 이슬람 금융의 주요 상품의 일종인 수쿠크에 대한 발언 과정에서 나온 말로, 여기에서 언급된 2.5%는 이슬람에서의 희사(자카트, Zakat)를 의미하는 것으로 보인다. 결론적으로, "2.5%를 자동이체하는 방식"은 자카트를 전혀 이해하지 못한 완전히 틀린 말이다.

자카트는 부가 개인의 소유가 아닌 공동의 소유라는 관점에서 출발하는데, 연간 "순수익"의 2.5%를 가난한 이들을 위해 기부해야 한다는 이슬람 5대 실천 사항 중의 하나이다. 거래액의 2.5%와 순수익의 2.5%은 규모 면에서 매우 큰 차이가 있다.

물론 액수와 무관하게 모금된 자카트를 집행하는 기관들이 일부 이슬람 테러리스트와 연계되어 있다는 의혹이 지속적으로 제기되고 있고, 이를 확실히 아니다라고 부정할 수 있는 방법은 없다. 다만, 이슬람권 내에서도 극단주의자들에 대한 여론이 좋지 않은 만큼 각국에서도 자카트의 투명한 집행을 위한 정책을 펼치고 있다.

- ↑ 김한수, 김보영, 「이슬람금융의 현황과 시사점」, 자본시장연구원, 2012.

- ↑ 참고 : http://pjs667.blog.me/80130315474

- ↑ 출처 : http://blog.naver.com/ks920122/220314990823

- ↑ https://en.wikipedia.org/wiki/Hawala

- ↑ 출처 : http://blog.naver.com/ks920122/220315974524

- ↑ "우리銀, 국내 은행 최초로 이슬람은행과 자금 거래", 「조선일보」, 2016. 1. 12

- ↑ 출처 : http://blog.naver.com/ks920122/220312195932