Dynamic currency conversion(다이나믹 커렌시 컨버젼) 약칭 DCC

역동적인 통화 환전[1]

본 문서에는 본인과 타인에게 신체적·물질적인 피해를 입을 위험이 있는 행위에 관한 내용을 포함하고 있습니다. 위 행위를 모방할 시 부상을 당하거나, 물질적으로 피해를 입을 수 있으므로 절대로 따라하지 마시기 바랍니다.

목차

1 개요

신용카드로 해외에서 결제시 현지의 통화 대신 발급 국가의 통화로 결제를 가능하게 해주는 제도인데, 실상을 뜯어 보면 수수료를 2중으로 물게 되는 그야말로 합법적 사기 행위와 다름 없다. 저속하게 표현하자면, 고객을 낚은 뒤 여럿이서 돌려가며 뜯어먹는 거나 다름없다.

2 신용카드의 해외결제 절차

외국에서 카드로 결제했을 때 자국 통화 결제(DCC)가 적용되지 않은 경우, 그 대금이 어떻게 환전돼서 청구되는지를 알아보자.[2]

- 외국에서 카드로 결제를 한다.

- 결제대금이 국제 카드사에 청구된다.

- 국제 카드사는 청구된 금액을 자신들이 정한 환율(로이터 고시환율 등)을 통해 USD로 환산한다.[3]

- 국제 카드사는 달러 금액에 수수료 1%[4]를 가산하고 1센트 미만 금액은 반올림해서 결제에 사용된 카드를 발급한 은행 혹은 카드사에 청구한다.

- (대한민국 기준)청구를 받은 은행/카드사는 이 금액을 청구받은 시점의 미국 달러의 전신환 매도율로 환전한다.[5]

- 그리고 환전된 원화 금액에 자신들이 정한 해외 이용 수수료를 가산해서 1원 미만 금액은 절사한 후 고객에게 청구한다.[6]

다시 말해 "카드 결제→국제 카드사→미국 달러로 환산→수수료 가산→대한민국 카드사→원화로 환전→수수료 가산→고객에게 청구"라는 순서를 거쳐서 대금을 지급하게 되는 것이다. 이것을 숙지하고 아래 내용을 본다면 이해하기가 쉬울 것이다.

3 왜 만들어졌는가

뻔하다. 국제 브랜드(비자, 마스타만)나 현지 금융기관 및 악덕 가맹점이 고객으로부터 돈을 더 뜯어먹기 위해서다.

왜 현지 금융기관 이야기가 나오냐 하면, 해외에서 카드 결제시 현지 금융기관이 전표를 매입하고 수수료를 챙긴다. 그 예로 해외의 금융기관에서 발행된 카드를 대한민국에서 사용시 카드 전표에 대한민국 금융기관의 명칭이 적혀 있다.

비씨카드가 은련의 전표매입업무(인바운드)를 맡아서 수수료를 챙긴다는 기사

width=75%

인천국제공항의 미니스톱에서 일본에서 발행된 이온카드로 결제했을 때의 영수증. 신용카드사명(여기서는 현지 매입사)이 외환카드라고 적혀 있다. 참고로 일본 미니스톱은 이온의 자회사이고 이온카드를 발행하는 이온크레딧도 이온의 자회사 그리고 대한민국 미니스톱은 일본 미니스톱의 자회사 몰라 뭐야 그거 무서워

{kind=link}

width=80%

左:다이소, 右:카페베네

일본에서 발행된 JCB 카드로 한국에서 다이소와 카페베네에서 결제했을 때의 영수증.

카드종류, 발급/매입란에 "해외JCB"와 외환카드가 적혀있다.

{kind=link}

width=25%

이케부쿠로의 선샤인시티로 이전한 포켓몬센터 메가 도쿄에서 하나카드에서 발행한 비바체크카드2(비자브랜드)로 쇼핑한 영수증. 카드 발행회사란에 일본의 신용카드 회사인 세존이 적혀 있다.

그런데 세존의 본사가 선샤인시티 52층에 있다는 것은 비밀

{kind=link}

파일:AMEXSAMSUNG.jpg

일본에서 발행된 아멕스 카드를 버거킹과 우체국에서 결제했을 때의 영수증. 브랜드는 해외아멕스, 매입사는 깨알같은 삼성카드라고 적혀 있다. [7]

{kind=link}

사실 DCC의 원조는 고객 편의를 위해서 여러 화폐를 받는 일부 관광 가맹점이라고 할 수도 있다. 당장, 서울특별시 중구 소공동 롯데백화점처럼 외국인이 많이 오는 백화점에 보면 환율 전광판이 있는데, 이것이 바로 DCC의 할아버지 격이다. 면세점도 같다. 이런 곳도 공통점이라면 자국 화폐보다 외화에 대해 더 비싼 환율을 때려버리는 경우가 비일비재하다. 이런 서비스(?)를 전자적으로 구현한 것이 바로 이 DCC다. 특히 DCC가 더 악랄한 이유는 수수료 뜯어먹는 곳이 예전엔 가맹점(즉 상점)뿐이었지만 이젠 카드사, 단말기(POS)업체마저도 더 뜯어먹을 수 있게 되었기 때문이다.

아날로그 방식으로 여러 화폐를 받는다면 상점에서 외화를 보관해야 하는 수수료가 있기에 그러려니 하겠지만, 이 전자적 결제 방법인 DCC는 그래 봤자 여러 화폐를 받지 않아도 되니까 받는 척만 하지, 실제로는 POS사에서 환전해 주기 때문에 수수료를 엉뚱한 곳에서 뜯어먹게 된다.

4 어떻게 이루어지는가

비자카드를 사용했을 경우로, 왼쪽에 Exchange rate라고 기재된 게 DCC 결제된 영수증이고, 오른쪽이 현지 통화인 파운드로 직접 정상 결제된 영수증이다. 범행 장소는 영국, 피해자는 유럽인이다. 그나마 이쪽은 다른 나라에 비하면 상황이 나은 편인데, 유럽 국가 중 SEPA(Single Euro Payments Area) 가맹국의 카드를 가맹국 내에서 사용하면 별도의 해외 통화 취급 수수료는 없기 때문이다.

간단하다. 외국에서 쇼핑을 하거나 해외직구를 할 때 카드로 결제하면 현지통화 금액과 고객의 자국통화 금액이 동시에 뜨는데, 여기서 뭣도 모르고 자국통화 금액을 선택하면 DCC가 성립된다. 오프라인에서 결제하는 경우, 고객에게 설명하지도 않고 바로 지들 맘대로 DCC를 시전해 버리는 개차반스러운 놈들도 있고, 고객이 현지통화 결제를 분명하게 요구했는데도 들어 주는 척하면서 뒤로 DCC 승인을 때려버리거나 이거 DCC가 된 거 아니냐고 따져도 제대로 된 거라고 우겨대는 사기꾼들도 있다. 점원이 DCC가 좋은 거라고 박박 우겨대는 통에 성질 난 손님과 대판 싸우는 경우도 있다. 온라인에서는 아예 접속한 국가의 통화로만 결제 가능하게 하여 DCC를 피할 수 없게 한 쓰레기들도 있다.

그리고 더러는 오프라인에서 고객과 가맹점주가 모두 현지 통화 결제를 원했는데도, 아예 국가 차원에서 DCC밖에 선택하지 못하게 한 개막장도 있다. 바로 중국+홍콩. 따라서 이 곳에 갈 때는 쿨하게 은련이나 비씨 글로벌을 들고 가자.씨티의 국제현금카드는 위안이나 홍콩 달러 현금 뽑을 때나 쓰자[8]

4.1 왜 고객에게 불리한가

답은 하나다. 수수료가 엄청나게 올라간다.

DCC 결제 시 대금 청구는 다음과 같이 진행된다. 이걸 보는 분들이 대부분 대한민국에 거주하는 분들일 테니 대한민국 원을 기준으로 설명한다. 보기 전에 상단에 있는, 일반적인 해외 결제 대금 청구 과정을 다시 한 번 숙지하길 바란다.

- DCC가 이루어지면 현지 통화 금액을 원화로 환전한다.

- 이 때의 환율은 고객에게 가장 불리하고 가맹점주와 은행에 유리한 환율을 적용하며, 추가적으로 수수료를 3~10%를 가산한다.

- 국제 카드사에 청구 :

여기서 금액 처리가 끝난다면 얼마나 좋을까?- 국제 카드사에서 원화 금액을 자신들이 정한 환율로 미국 달러로 환산

- 수수료 1% 가산하고 1센트 미만은 반올림해서 대한민국 카드사에 청구

- 대한민국에서는 달러 금액을 전신환매도율로 원화로 환전

- 수수료 가산하고 1원 미만 절사해서 고객에게 청구

과연 역동적으로 환전된다

수수료도 역동적으로 가산되는군

부담되는 정도가 역동적이다

감정의 변화도 역동적이다

고만해 미친놈들아

정리하자면, 카드 결제→현지 통화 금액을 고객에게 가장 불리한 환율로 원화로 환전→수수료 3~10% 가산→국제카드사→미국 달러로 환산→수수료 가산→대한민국 카드사→원화로 환전→수수료 가산→고객에게 청구...

예를 들어서 미국 달러당 1,000원(송금보낼때 환율은 1,010원 정도가 된다)이고 DCC 수수료 3%, 카드사 수수료 1%라 가정하면 100달러짜리 물건을 샀을 때, 매매 기준율로 물건가를 따지면 100,000원이다. 그러나 DCC 결제금액은 100*1,010*1.03=104,030원이 되며 이 금액이 영수증에 찍힐 것이다. 여기서 끝이면 차라리 좋겠지? 또한 이것을 미국 달러로 환산할 경우 당연히 카드사에 유리한 송금받을 때 환율인 990원으로 계산하여 105.08달러가 된다. 이게 카드사로 넘어가면서 또 원화로 환전할 경우 1.01을 곱해야 하므로 106.13달러가 되고, 다시 1,010원을 곱하면 107,193원이 된다. 거기에 국내 카드사 환가료나 수수료가 0.5% 붙는다치면 107,728원이 된다. DCC를 안 했다면 100*1,010*1.01*1.005=102,520원이 된다. 5,200원, 즉 5% 넘게 차이가 난다는 말이다. 만약 미국 달러가 아닌 제 3 외화(대한민국 원 포함)로 결제하였다면 1%씩 두 번이나 더 뜯긴다.

그리고 저 과정에서 최초 원화로 환전하면서 환율과 수수료로 삥 뜯은 이득은 POS기 업체와 은행과 가맹점이 사이좋게 나눠먹는다.

미국에서 발급된 카드를 쓰거나 달러를 쓰지 않는 제3국에서 미국 달러로 결제하면 저런 일 안 당할 것 같다고? 천만에! 비자카드나 마스타카드에서 미국 달러로 환산하는 과정과 미국 카드사에서 미국 달러로 환전하는 과정이 생략될 뿐 현지 통화↔미국 달러 간 환전 과정에서 붙는 수수료는 물론 환율까지도 악질인 건 매한가지다. 결국 POS기 업체와 은행과 가맹점이 사이좋게 뜯어서 나눠먹는 수수료는 동일.

DCC가 말 그대로 자국통화결제 = 부가 수수료없는 영수증 액면 그대로 청구하는 방식이라면, 약간의 수수료를 더 내고 환율을 현재가격 적용을 할지, 수수료를 덜내는 대신 전표매입까지의 유동환율을 적용할지 선택의 여지라도 있겠지만, 현재 추가적 수수료징수방식은 그냥 악랄한 꼼수일 뿐이다.

4.2 ATM은?

놀랍게도, 현금인출에도 DCC를 적용시키는 쓰레기 ATM이 발견됐다고 한다. 네이버에서 검색한 결과 현재까지 발견된 나라는 크로아티아, 세르비아, 불가리아 와 터키. 유럽여행 중 화나스크에서 발급받은 수수료 1%만 무는 카드로 인출했다가 수수료 엄청 나왔다고 쓰지 말라고 하는 경우가 있는데, DCC의 마수에 걸린 게 아닌가 추측된다.[9]

DCC를 유도하는 동유럽의 ATM(로그인이 필요한 관계로 검색결과 화면을 링크함.)

멀리 갈 것도 없이 한국에도 있다! 그나마 양심적인 면은, 선택이 가능하다는 점. 당연히 현지화폐인 원화(아래 동영상의 50초쯤에 나오는 왼쪽 아래 버튼)를 선택해야 수수료가 저렴하다.

다시 이야기하지만 미국 달러가 나온다고 안심하지 말자. 저 1078원 환율이라는 것이 사실은 외환은행에서 맘대로 정해버린 환율이기 때문이다.

4.3 그나마 있는 장점?

그나마 있는 장점으론,,, 보통의 현지금액 결제는 추가로 몇%를 홀딩후, 매입되는 날짜의 전신환을 기준으로 하지만, DCC로 결재시, 정확한 수수료율을 알고 있다는 전제하에 청구될 요금을 즉시 알수 있다. 예로 브랜드 1%, DCC3% 라면 결제액의 7%정도가 붙은금액이 결제된다는 걸 확실히 알수있다. -4~5% 수수료 더내는 거 치고는... 그냥 호구인증-

거의 존재하지 않는 케이스이지만,,, 매입 전까지 환율이 DCC 추가수수료분 이상으로 폭등한다면 이득이긴 하지만, 그런상황이 과연....[10]

4.4 JCB의 DCC

JCB는 지금까지 DCC가 안 된다고 알려져 있었지만 실제로는 DCC가 가능하며 가맹점 지원 대상에 올라 있다. 2016년 4월 피치항공 사이트에서 한국 출발편을 예약할 때 표시가격이 69,400 KRW이었는데 JCB 제휴 KB국민카드로 결제한 결과 정말로 KRW 승인이 났으며 미국 달러로의 환전을 거쳐 최종적으로는 70,780원이 청구되었고 이는 거의 2%에 가까운 차이.

해당 카드의 해외결제 수수료가 KB국민카드 0.25% + JCB 0.5%[11]이기 때문에 환율까지 고려한다면 DCC가 아닌 보통의 결제나 마찬가지라는 분석도 가능하지만 애초 69,400 KRW이라는 금액 자체가 어떤 환율을 거쳐서 나온건지 불분명하다. 결국 JCB도 DCC가 가능하다는게 입증된 셈이니 주의가 필요.

뿐만 아니라 오프라인에까지 마수를 뻗혔는데.....

파일:JOBDCC.jpg

더 이상의 자세한 설명은 생략한다

서명패드의 불빛이 아쉽지만 소름끼치는건 매한가지

{kind=link}

보다시피 일본에서 발행된 JCB 카드로 롯데마켓 999[12]에서 결제했더니 원화와 엔화중 하나를 선택하라는 메세지가 서명패드에 표시됐다. 어느 동네와는 달리 선택이 가능하다고는 하지만 DCC를 한다는 사실은 바뀌지 않으며 자세히 보면 엔화 선택시 3%의 수수료가 가산된다고 명시되어 있다! 실제로 영수증에 적힌 2016년 7월 6일 자의 환율을 보면 100엔당 송금받을 때 환율이 1,144.13원인데, 이를 토대로 대략적인 엔화 금액을 환산하자면 490원 = 42.82엔이다. 그런데 서명 패드에는 엔화 선택시 44엔이라고 표기되어 있으며 이는 무려 2.75%나 차이가 난다. 즉 환율에서부터 이미 3%의 수수료가 붙는게 확실한 셈. 이 점을 감안하면 위의 피치항공 결제건 69,400 KRW 또한 3% 정도의 수수료가 가산된 금액으로 보이니 JCB 카드의 사용도 유의해야 할 것 같다.

참고로 저 490원은 1원당 환율 0.089엔으로 환산되서 43엔이 청구되었다. 운 좋게 환율이 떨어져서 그런 것 같다

파일:20160901 185212.jpg파일:20160907 221535.jpg

같은 카드로 2016년 9월 1일 19시경에 결제한 상황. 4,080원을 100엔=1,052원의 환율로 적용하여 388엔이 표기되었는데, 2016년 9월 5일에 정산된 바에 의하면 JCB의 1원당 환율은 0.09560엔이었고 엔화환산 실제 청구액은 390엔이었다. 100엔당 송금받는 환율이 9월 1일자 1070.45원, 9월 5일자 1059.79원인데 토대로 4080원을 엔화로 환산하면 각각 약 381엔, 385엔으로 계산 당시에는 1.8%, 정산 당시에는 1.3% 정도 더 나왔다. 당장 JCB측 환율을 100엔으로 환산하면 대략 1046원인데, 이는 한마디로 실제 환율보다 원화를 덜 주는 것 = 엔화를 더 뜯어가는 것에 해당되므로[13] 결국 JCB의 DCC 자체가 비자나 마스타보다는 조금 낫지만 어쨌든 영 좋지 않은 것임이 입증된 셈.

{kind=link}

{kind=link}

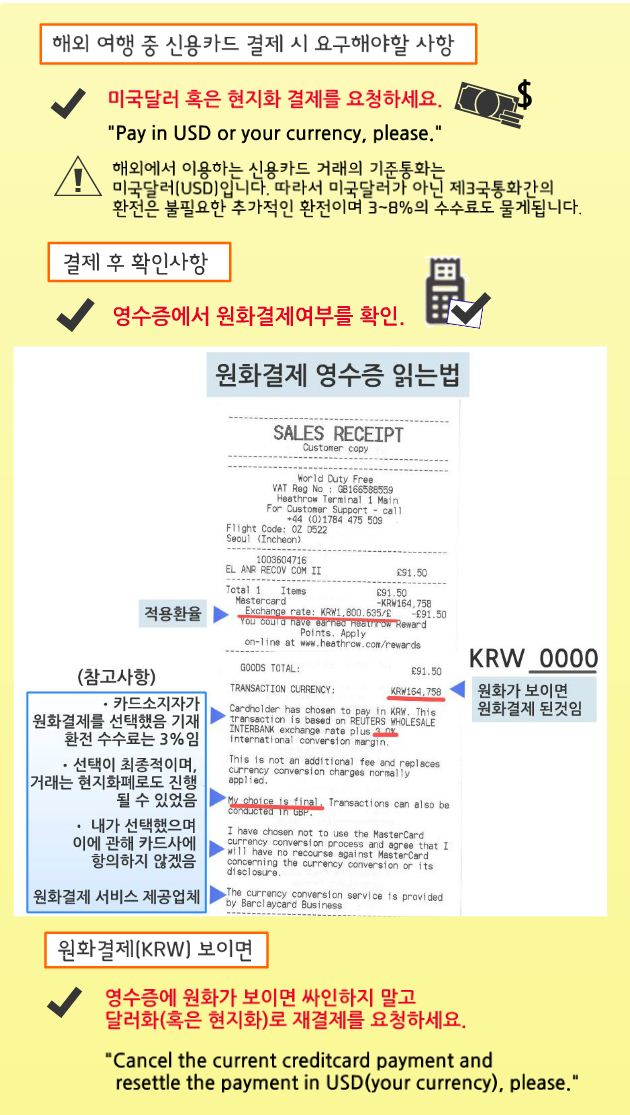

5 피하는 방법

DCC가 극심한 홍콩 등지에서 가장 확실한 방법은 비자카드와 마스타카드 이외의 국제 브랜드 카드를 사용한다. 만일 사용자가 DCC가 적용되지 않는 비씨 글로벌, 은련 다이너스 클럽, 아멕스[14]같은 카드를 가지고 있다면 제시해 보도록 한다. 그리고 이런 카드가 없거나 업소에서 해당 카드를 받아주지 않는다면 비자카드 또는 마스타카드를 사용하되 꼭 현지통화로 결제를 요구하도록 하자.

한국소비자원에서 게시한, 해외에서 신용카드 결제시 주의사항.

- DCC 피해 체험담

- 피해체험담2 및 피하는 방법 - 꽤나 자세히 쓰여져 있는 글이다. 외환은행 ATM의 DCC도 까고 있다.

- 현금을 쓰자.

6 DCC를 하는 가맹점 및 ATM

일반적으로 온라인 결제시 현지 통화 표시 가격에서 2~3%를 넘는 수수료가 가산되었다면 DCC를 의심해 볼 수 있다. 단순히 조금 더 나온 것 같은데 수준으로는 DCC라는 확증을 할 수 없다. 현지 ATM에서 부과하는 출금 수수료를 계산하지 않았거나, 국제 카드사 적용환율과 은행의 USD 전신환율이 아닌 은행의 해당국 통화 기준환율로 맘대로 계산하면 DCC가 아니어도 수수료를 더 뜯긴 것처럼 여겨질 수 있다(...)

6.1 해외

6.1.1 온라인

6.1.1.1 미국

- 아마존닷컴 - 항목참조

- PayPal - 항목참조

- Skype - 자세한 건 부가세 10% 없이 크레딧 구매하기 참조. DCC의 가능성이 농후하다.

하지만 DCC 적용이 부가가치세 내는 것보다 저렴하다는 게 함정

- 보디빌딩 닷컴 - 미국의 건강보조식품을 파는 인터넷 쇼핑몰인데 2013년에 KB국민카드의 체크카드로 쇼핑했더니 구입 금액이 실제 환율보다 비싸게 청구된 적이 있었다. DCC의 가능성이 높으므로 확인바람.

- IP로 결제 통화가 결정된다. 일본에서 접속시 3,000엔으로 표시되는 심시티가 IP를 우회해서 미국에서 접속한 것처럼 했더니 29.99달러라고 표시됐다.

하지만 2015년 3월 10일의 엔달러 환율이 1달러에 121.83엔이라는 걸 생각해 보면 일본 거주자들은 DCC결제를 하더라도 엔으로 결제하는게 약간 저렴할 지도

- Steam - 항목참조

6.1.1.2 일본

- 바닐라 에어 - 한국어 페이지(현재는 운영 중단)에서는 KRW, 대만 쪽에서는 NTD, 홍콩 쪽 페이지에서는 HKD로 결제가 가능한데, 영어와 일본어 페이지에서 하는 JPY 결제 외에는 DCC이다. 그러므로 영어나 일본어 페이지에서 결제하는 것을 추천한다.

- width=75%

깨알같은 바닐라에서- 한국어 페이지에서 총 금액 83,400원짜리 비행기 티켓을 구입했는데, 영수증의 금액(83,400원)과 실제로 결제된 금액(85,171원)이 다르다. 이것만으로도, 그 차이는 무려 2.12%나 한다! 이로써 빼도박도 못하는 DCC임이 입증되었다.

{kind=link}

- 앞서 언급한 피치항공 및 지금 보는 바닐라 에어의 사례에 대해 온라인 홈페이지 예약이 단순한 당일 환율을 곱한 것이며 결제 수수료 및 환율 변동폭을 감안하면 2% 정도의 차이를 갖고 DCC라 확신하는게 근거없는 판단이라는 서술이 있었는데, 애초에 표기된 금액이 어떤 환율을 기준으로 한 것인지 불분명하다. 이미 위에서도 봤다시피 JCB의 한국 내 오프라인 가맹점에 대한 DCC 적용건만 보더라도 환율이 높게 책정된 것을 보면 항공사 홈페이지의 표기 금액 또한 DCC 수수료가 포함된 것일 가능성이 높으니 주의가 필요한게 맞다.

6.1.2 오프라인

6.1.2.1 미국

6.1.2.2 일본

- Travelex Japan K.K. - 일본에서 외화 환전이나 외화택배 서비스를 주로 하는 회사다. 번화가나 관광지등에서 꽤나 볼 수 있다. 그런데 최근에는 DCC 결제를 위한 단말기를 생산하려 하고 있다.

- Flags(フラッグス)공지(일본어)

- 오다큐 그룹이 운영하는 쇼핑센터이다.DCC를 이용여부는 선택가능하니 무조건 일본엔으로 결제하자.

- ヒルトン名古屋 홈페이지

- 나고야에 있는 고급 호텔인데 2014년 7월 16일부터 DCC를 취급하기 시작했다는 소식이다. 관련기사(일본어)

- 단 DCC가 가능한 카드단말기는 단 두대뿐이고 일본엔으로만 결제가능한 단말기가 더 많다고 한다. 결제가능한 통화를 선택가능하니 무조건 일본엔으로 결제하자.

- ロイヤルパークホテル ザ 羽田 뉴스

- 문의결과 결제통화는 선택가능

- 横浜赤レンガ倉庫 - 2015년 3월 1일부터 DCC를 개시했다.

- アクアシティお台場(아쿠아시티 오다이바) - 三菱UFJニコス(미츠비시UFJ니코스)가 미츠비시 지소 리텔 매니저멘트가 운영하는 아쿠아시티 오다이바에서 2015년 2월 23일부터 DCC를 개시했다.

유유상종

- JR タワーホテル日航札幌(JR 타워 호텔 닛코우 삿포로) - 2015년 2월 3일부터 DCC 개시.

- 관련공지(PDF)

- 문의결과 결제통화는 선택가능

- コメ兵(KOMEHYO)

- 三井住友カード와 제휴해서 DCC를 도입. 선택가능.

눈치 빠른분이라면 알겠지만 이 DCC를 적극적으로 추진하는 카드회사가 三菱UFJニコス(미츠비시UFJ니코스)라는 신용카드사다.

6.1.2.3 그 외

- 동유럽 국가의 ATM

6.2 국내

6.2.1 온라인

대부분의 외국항공사 한국발 요금: 출발국가의 화폐 단위로 요금을 책정하지만 외국 기업이기 때문에 dcc가 강제적으로 적용된다. 이를 피하는 방법은 외항사 한국지사에 전화를 걸어 현금으로 계좌 이체를 하던지 국내 온라인 여행사를 통해 예약한 후 결제하는 방법이 있다. 근데 여행사는 발권 수수료 받잖어.망했어요

호텔스닷컴, 익스피디아 코리아: 호텔스닷컴은 미국달러로 단위를 변환해서 결제가 가능하지만 익스피디아 코리아는 얄짤없다. 외국항공사와 마찬가지로 dcc 강제 적용된다. expedia.com으로 접속해도 강제 리디이렉트로 co.kr로 전송되니 이뭐병.

SSG 닷컴에서도 해외카드 결제시 자국 통화 결제가 가능하다고 대문짝만하게 써 있다. 물론 통화 선택 가능.

6.2.2 오프라인

- 스타벅스

- 마리오아울렛 관련기사

- 카드뿐만 아니라 현금결제시에도 외화로 지불이 가능하다고 한다.

- 동아대병원 관련기사

- 서울아산병원 관련기사

- 세브란스병원 안내문

- 순천향대부천병원 관련기사

- 중앙대병원 관련기사

- KT금호렌터카 관련기사

- 다만, 해외발행 카드 결제시 자국 통화 혹은 한화로 결제하는 것을 선택할 수 있다.

- 서울 디큐브시티 호텔 관련기사

이건 빙산의 일각이다. 당장이라도 구글에 외국인 DCC라고 검색해보면 엄청나게 많은 곳들을 볼 수 있다.

7 그 외

온라인 결제에 DCC를 도입한다는 실소가 터지는 신문기사도 있다. 해당기사

혹자는 DCC를 글로벌 호구인증 이라고 표현했다.

그 밖에도 포털사이트 등에서 DCC나 원화 결제 등으로 검색해보면 수많은 팁 및 피해사례, 해결방법 등을 알 수 있다.

당연한 소리지만 이 DCC에 관한 설명미사여구는 어느 나라에서나 환율 변동 리스크를 최소화,[18] 결제금액을 바로 알 수 있다는 등 99% 똑같다. 유유상종

그리고 가맹점 단말기 회사 홈페이지[19]에서 DCC를 검색해보면 우수 DCC가맹점에 수당 추가지급이라는 말이 있다. 이 말만 봐도 감이 오지 않는가? 그 수당이 어디서 나오느냐면? 호갱님 주머니에서 나온다.

카드 통화가 USD라 하더라도 카드 종류에 따라서 DCC 결제의 함정을 피할 수는 없다.

위 영수증은 스페인에서 USD 카드로 ZARA 매장에서 243.74 EUR를 DCC를 이용해 275.35 USD로 결제한 영수증이다. 만약 DCC로 결제 하지 않았다면 3월 13일 EUR->USD 환율 1.11665를 적용하면 272.17 USD가 된다. 당장 이거만 보면 DCC가 손해처럼 보이지만 카드 종류에 따라서 해외 통화 취급 수수료와 해외 결제 수수료가 어떻게 붙는가 차이가 생긴다. 만약 해외 통화 취급 수수료가 3%이고 해외 결제 수수료가 없는 카드라면, 해외 통화 취급 수수료 3%가 붙어서 280.33 USD가 청구되어 DCC가 유리할 수도 있다. 그러나 미국 카드사들 중에는 두 수수료 모두 없는 카드도 있기 때문에, 이런 카드를 사용한다면 EUR 결제나 USD 결제나 카드사에서 청구하는 수수료가 없기 때문에 DCC가 손해가 된다. 이전 버전에 쓰여 있었던 DCC 결제가 오히려 더 유리하다는 말은 카드 종류에 따라서 달라지기 때문에 항상 약관을 읽어 보아야 한다.

8 바깥 기사

당신은 더 많은 돈을 내고 있었다- ↑ 후술하겠지만 그 실체를 보면 실제로 역동적인 게 맞긴 하다. (...)

- ↑ 꼭 가맹점에서 결제한 것만 이러는 건 아니고, 신용카드로 현금서비스를 받거나 ATM에서 현금 인출을 했을 때에도 같은 과정을 거친다. 수수료가 좀 달라지지만...

- ↑ 결제를 처음부터 미국 달러로 했다면 이 과정은 생략된다. 그래서 DCC는 2중 환전이라는 거다.

- ↑ 이것은 비자와 마스타만 그렇고 다른 카드사들은 다르지만... 이 항목에서는 1%라 해도 될 것이다. 이유는 후술.

- ↑ 달러로 송금을 보낼 때 환율. 매매 기준율(그러니까 원가)이 아니니 착각하지 말 것. 그리고 미국 달러가 아니라 유로나 엔이나 캐나다 달러로 결제했어도 최종적인 원화로의 환전은 미국 달러의 환율을 기준으로 이루어진다. 만약 이 은행/카드사가 미국 달러를 사용하는 국가에 소재한다면 이 과정은 생략된다. 항목을 보면 알겠지만 꼭 미국이란 법은 없다. 이베이같은 곳을 봐도 미국 이외의 국가의 판매자가 미국 달러를 받는 게 2/3 이상이다.

- ↑ 일부 은행은 체크카드 이용 수수료나 현금 인출 수수료 등을 건당 정액제로 매기는데, 거의 미국 달러로 부과한다. 이 달러 금액은 매매기준율로 환전되는지 뭐로 환전되는지 아는 분께서 추가바람

- ↑ 근데 삼성카드와 아멕스의 관계를 생각해 보면 당연한 거다. 자세한 건 각각의 문서 참고.

- ↑ 은련은 DCC가 되지 않아 DCC를 당할 일이 없으며, 중국 브랜드라는 점에서 중국 현지 통화 이외에 배타적인 중국의 사정에 아주 잘 맞기 때문. 또한 비씨 글로벌을 중국에서 결제할 경우 은련으로 매입된다.

- ↑ 물론 동유럽에만 있는 것은 아니다. 밀라노 말펜사 국제공항에서도 피해 사례가 나온 바 있다.

- ↑ 있기는 있다. 1997년 외환 위기 때처럼 자고 나면 환율이 달러당 100원씩 오르던 시기. 아니면 브렉시트가 결정된 날 하루만에 100엔당 80원 가까이 올랐다던지...

아베 신조의 4년간의 노력이 4시간만에 물거품이런 때는 정말로 DCC를 이용하는 것이 사용자에게 유리하다. 하지만 그런 때가 워낙 드물다. 한 마디로 며칠 사이에 환율이 갑자기 10% 이상 엄청나게 폭등하는 비정상 상황일 때만 카드 사용자에게 DCC가 유리하다. - ↑ 원래는 JCB에서 부과하는 수수료가 없지만 해당 카드는 K-WORLD라는 JCB 제휴 카드라서 수수료가 붙는다.

- ↑ 롯데마트 계열의 SSM인 롯데슈퍼보다 좀 더 규모가 작은 동네 슈퍼인데 가격이 90원 단위로 끝나는 게 특징.

- ↑ 이를 직관적으로 적용해도 계산 당시의 100엔당 1052원의 환율이 매우 불리하다는 결론이 쉽게 나온다. 계산 당시의 송금받는 환율은 1070.45원이니 대략 18원이나 손해보는 셈.

- ↑ 로열티가 꽤 비싼 1.4%이긴 하지만, DCC가 적용된 수수료인 최소 2~3%보단 저렴하다.

- ↑ 카드는 도난당해도 바로 도난 신고를 하면 더 이상의 피해를 막을 수 있다.

- ↑ 매출액 외에 추가로 거둘 수 있는 수수료 수익이 없어지는 데다가 USD 현찰로 납부하면 환전수수료는 가맹점이 부담하여야 하므로 충분히 빅엿이라 할 수 있다.

- ↑ 라고 쓰고 99.99%

- ↑ 틀린 말은 아니다. 카드사에게는 말이지.

- ↑ 구체적인 예시는 작성금지.